新闻资讯

新闻资讯

- 智能玻璃温室大棚建设费用大概多少钱一平方?

- 一套智能化温室大棚到底要多少预算?看完你就明白了!

- 东方雨虹:公司作为建筑建材系统服务商目前已涵盖建筑防水、民用建材、砂浆粉料、涂料、节能保温、胶粘剂、管业、修缮、非织造布、特种薄膜、乳液等多元业务板块

- 东方雨虹:现在公司已构成以主营防水事务为中心民用建材、修建涂料、特种砂浆、修建粉料、节能保温补葺、非织造布、特种薄膜等多元事务为延伸的建材体系服务商

- 轿车大棚保温被价格

leyu真人娱乐

技术联系人:胡先生 13785167301

业务联系人:宋先生 13785181576(同V)

邮箱:hobbm@www.ivyhere.com

地址:天津市西青区王稳庄镇赛达工业园

新闻资讯

信用市场在2023年以来的普涨行情演绎过后略显疲态,叠加各类政策和监管措施逐步出台的共振影响,市场开始担忧信用利差会明显回调,投资者也进入“进or退”选择的在此时点,信用利差是否有回调的可能?哪一些原因又会引发利差回调?更进一步又该关注哪些板块?我们将在文中尝试逐一答复。

猜想一:基准利率快速下行而信用利差被动大幅走阔的情形难再次演绎。通常来说,资金面和流动性的变化对基准利率的影响更为直接,而信用市场的反应则有着非常明显时滞,使得基准利率和信用市场表现会有所分化,2020上半年利差被动抬升亦由此造成。但是当前,货币政策基调趋于稳健,重现2020年上半年货币政策的力度可能性不高。除此之外,当前长端利率已经充分定价偏弱的经济预期,且对利多钝化而利空更为敏感,进一步大幅下行的可能性不是很大,由此重现基准利率快速下行而利差被动走阔的可能性不高。

猜想二:短期内流动性超预期震荡而引发利差回调的概率不高。毋庸置疑,资金面收紧、流动性超预期震荡等变化会对基准利率造成影响,同时也会对信用利差产生扰动。2013年的“钱荒”所引发的债市调整是很好的证明。而当前,经济修复速度进一步放缓,稳增长依旧面临较大的压力,我们大家都认为央行维持资金利率合理充裕的意图短期内难有较大转向,资金面出现超预期收紧而使得流动性大幅震荡的可能性较低,因此对债市影响相对有限。

猜想三:点状舆情影响有限,而超预期违约事件发生概率并不大。过去新疆六师、永煤等超预期事件的发生对信用市场产生的冲击难以忽视,而随市场持续不断的发展成熟,小范围的点状舆情冲击对信用市场的影响变得更加可控。进入2023年后,部分地区偶发的债务问题很难对信用市场整体产生较大扰动,或仅有类似于永煤事件等的超预期违约事件能对信用市场产生较大冲击。而当前在稳增长的行情下,出现大规模超预期违约风险的可能性不是很大,信用利差由于舆情冲击大幅走阔的几率极小。

猜想四:后市若金融监督管理有明显趋严迹象,也将影响信用利差走势。2017年债市表现说明监管趋严对利差走势有举足轻重的影响。2022年国家金融监督管理总局正式挂牌成立,加强完善了金融监督管理体系。但市场对于新的监管思路仍不明确,是“新官上任三把火”还是“理顺监管思路,填补空白”,监管的态度对信用市场走势将有极大的影响,也是需密切关注的风向标。

猜想五:“黑天鹅”风险实则难以避免,即便出现也不要被恐慌情绪左右。无论是海外“黑天鹅”事件的出现,还是类似于2022年末理财赎回潮的再次发生,对债市的冲击不可忽视。通常来说,此类风险事件难以事先预测,更多的时候只能事后应对,因此面对“黑天鹅”事件不应过度恐慌,尽量最小化所受的冲击。

如何破局:随波逐流及时止盈无功无过,咬紧牙关再进一步或许奖励更丰。2023年以来部分债券投资者已赚取可观收益。当前时点,随波逐流及时止盈无功无过,而咬紧牙关再进一步或许奖励更丰。城投板块,短期内为减少估值波动带来的影响,可关注稳定区域城投的配置机会,长期可关注估值错杀后部分化债积极地区的投资价值;地产债板块,不同属性房企的分化仍存,可关注股权结构清晰的国有房企,或受融资政策支持、具有比较强再融资能力的民营房企;二永债板块则可期待未来货币政策的进一步调整会带来的配置机会;煤钢债板块需关注煤钢价格短期波动对煤钢债配置性价比的影响。

2023年以来信用市场表现相对亮眼。2022年末债市调整叠加理财赎回潮的影响,信用利差抬升至较高位置,也打开了2023年信用利差下行的空间。由此,2023年开年以来信用市场表现也相对亮眼,信用利差走势可分为以下阶段:

1)1月上旬资金面维持宽松,配置机构情绪逐渐从赎回潮的冲击后恢复,配置意愿有所增加,信用利差也仍处于被动走阔后的快速修复阶段;

2)1月中下旬至2月初,市场情绪仍较为谨慎,叠加春节前资金面有所收紧,3年期AA+中短票信用利差短暂回调至历史50%分位以内后触底回升;

3)节后市场多空博弈持续,而配置结构则把握节后信用市场“抢跑”机会,信用利差快速下行;

4)3月初,3年期AA+中短票信用利差回落至历史20%分位,信用利差行至低位,下行阻力增加,但在资产荒的背景下,信用利差转而进入缓慢下行区间;

5)2023年5月,经济基本面弱修复格局显现,基准利率整体走牛,且5月中下旬短端利率出现“补降”,叠加市场对于地方债务问题的讨论热度增加,3年期AA+中短票信用利差由历史10%分位以内上行至近历史30%分位水平。

本文总结了5种可能引发信用利差回调的因素,分别为:1)基准利率的快速下行,而信用市场反应滞后,导致信用利差被动走阔;2)资金面收紧,市场流动性超预期震荡;3)信用市场出现实质性违约、技术性问题等,引发市场动荡;4)监管政策边际收紧;5)海外风险传导或理财赎回潮再现等黑天鹅事件。

基准利率与信用市场两者走势存一定时滞性。通常来说,资金面和流动性的变化对基准利率走势的影响更为明显且迅速,而信用市场对于资金面和流动性变化的反应具有一定时滞性,从而使得基准利率和信用市场表现有所分化。

2020年基准利率快速下行导致信用利差被动走阔。2020年上半年,为应对局部疫情的冲击,支持企业复工复产,货币政策边际宽松,从而带动基准利率快速下行。而信用市场对于边际宽松的货币政策反应相对迟缓,信用债收益率下行速度不及基准利率下行速度,从而出现基准利率与信用利差走势的背离,信用利差快速走高,3年期AA+中短期票据利差抬升幅度约50bps。

2023年5月短端利率的补降也使得信用利差出现小幅上行。2023年5月中下旬,在资金面宽松、股市走弱的影响下,债市走牛,且短端基准利率下行更为明显,收益率曲线陡峭化。短端基准利率的快速下行叠加地区债务问题的热议也使得信用利差在5月中下旬有所反弹。5月信用利差的被动上行与2020年也有较大的不同,一方面,2020年上半年基准利率的快速下行是由货币政策边际宽松带动的,而5月短端利率的下行更有“补降”之意;另一方面,2020年基准利率下行的幅度也远大于5月短端利率的调整幅度。

2020年上半年基准利率快速下行而信用利差被动大幅走阔的情形预计难以再次演绎。当前,货币政策基调趋于稳健,重现2020年上半年货币政策的力度可能性不高。除此之外,当前长端利率已经充分定价偏弱的经济预期,且对利多钝化而利空更为敏感,进一步大幅下行的可能性不大,而短端利率虽仍有一定“补降”空间,但也难以带动信用利差出现大幅抬升,由此重现基准利率快速下行而信用利差被动走阔的可能性不高。

资金面收紧、流动性超预期震荡等变化对基准利率造成影响毋庸置疑,同时也会对信用利差产生扰动。2013年6月,在资金面偏紧的背景下,市场对于资金面的担忧情绪持续发酵,使得“钱荒”席卷整个市场,导致10年期国债在6个月间走高约120bps,3年期AA+中短期票据利差受此影响也快速走高约30bps。同样,2022年11月,市场对于资金面的担忧有所加剧,叠加房地产、疫情防控政策的调整,基准利率快速上行,引发债券市场的剧烈调整,信用利差也在后续理财赎回潮的冲击下快速抬升。

年中基本不存在流动性缺口,跨季流动性波动可能仍存。通常来看,6月作为季末月是财政支出大月,财政支出有望提供流动性支持,而考虑政府存款、外汇占款等因素后,年中也基本不存在流动性缺口。同理由于跨季,财政支出力度越临近月末可能越大,使得跨季流动性波动可能仍存。从资金利率的角度看,2020年以来,6月DR007和DR001月度中枢较5月均有所抬升,因此6月资金利率中枢仍存在抬升风险。

短期内预计央行维持资金利率合理充裕的意图不会改变。5月PMI较4月的水准继续收缩,经济修复速度进一步放缓,稳增长依旧面临较大的压力,预计央行维持资金利率合理充裕的意图短期内难有较大转向,资金面出现超预期收紧而使得流动性大幅震荡的可能性较低,因此对债市影响相对有限。

过去超预期的舆情事件易引起信用市场震荡。2018年8月,新疆生产建设兵团第六师国有资产经营有限责任公司因资金调度、划转程序和操作时间等原因,部分资金未能及时到达清算所账户,故导致延期,构成了技术性违约。此后,新疆六师虽在延期两日后完成了兑付,但技术性违约对城投市场仍产生了极大的冲击,也带动信用市场整体利差快速走高,3年期AA+中短期票据利差走阔约20bps。2020年年末,华晨、永煤、紫光等国企出现违约事件,信用风险开始蔓延,“国企信仰”遭到冲击,也使得信用利差出现明显抬升,3年期AA+中短期票据利差走阔约50bps。

而随着信用市场不断发展成熟,点状舆情的冲击变得更为可控。2022年的信用市场是由一次次的点状舆情书写而成的,市场也在点状舆情的不断冲击下不断发展成熟,面对舆情也更显得处变不惊。具体来看,以遵义道桥和云南康旅事件为例,贵州遵义道桥舆情发生后,贵州城投利差无明显走阔,且排除全国城投债走势波动的干扰后,贵州当地城投利差甚至有下行趋势。同样,云南康旅事件后,排除全国城投债走势波动,云南当地城投利差也没有明显的走阔趋势。因此,小范围的点状舆情冲击对信用市场整体影响更为可控。

点状舆情影响有限,而超预期的违约事件发生概率不大。进入2023年后,市场对于地方债务问题的讨论不绝于耳,但部分地区偶发的债务问题已然很难对信用市场整体产生较大扰动。在近年来市场对于信用舆情承受能力逐步提升的背景下,或仅有类似于永煤事件等的超预期违约事件能对信用市场产生较大冲击。而当前在稳增长的行情下,出现大规模超预期违约风险的可能性不大,信用利差由于舆情冲击大幅走阔的几率较小。

2017年监管政策的陆续出台构成“阵痛”式的债市调整。2017年的债市调整一定程度是由“严监管”所引发,随着监管政策的陆续出台,基准利率也经历数轮“阵痛”式的调整,简单可以分位三个阶段:

2016年四季度第一阶段调整:2016年10月,央行将银行理财纳入宏观审慎评估体系(MPA)考核,叠加资金面的持续收紧,债券市场牛熊拐点确认。此后11月“金融业降杠杆”首次提出,监管趋严,叠加12月“国海事件”持续发酵,多空因素的包围下,基准利率持续走阔,债券市场经历第一轮“阵痛”式调整,两个月内基准利率快速上行约70bps。

2017年4月第二阶段调整:2017年三月末,新的一轮监管政策密集出台,央行再次重申“去杠杆”,银监会密集下发七份文件(“三违反”、“三套利”、“四不当”),理财市场也再度规范。这一轮的监管加强下,债券市场经历第二轮“阵痛”,基准利率快速走高约50bps。

2017年10月第三阶段调整:2017年10月,经济表现韧性较强,市场预期开始出现转变,11月“大资管新规”正式发布,资管业务监管收紧对债市也形成一定冲击。除此之外,市场对于新的政策预期存在不确定性,也间接推升了基准利率快速上行。

债牛转熊阶段信用利差走阔最为明显。第一轮“阵痛”阶段,信用市场受监管趋严影响较大,MPA考核、金融业降杠杆的影响下市场反应格外明显,信用债利差走阔幅度较大,中长端信用债利差抬升幅度普遍超30bps。

监管政策频出阶段债券哑铃型配置结构较为明显。第二轮“阵痛”阶段,监管政策密集出台,相较于第一轮信用利差上行,此轮利差上行开启前信用利差相对更高,从而使得利差上行幅度较第一轮有所减弱。该轮信用利差上行特点分明,3年期信用债利差上行幅度明显高于1年期和5年期。

熊尾阶段监管政策再次推出,信用利差上行有压。2017年末,经济数据表现具有韧性,尤其是地产数据表现略超预期,市场对第二年经济走势判断出现转变,叠加“大资管新规”的正式发布以及市场对未来政策的不确定性,信用利差再次抬升。整体来看,信用利差第三波上调幅度不及前两波,各等级不同期限信用利差抬升幅度均小于20bps,熊尾阶段信用利差上行存压。分期限看,1年期信用债利差抗跌性相对更优。

后市若金融监管有明显趋严迹象,也将影响信用利差走势。通过回顾2017年债券市场表现,监管的趋严对债券市场的影响举足轻重。2022年,国家金融监督管理总局正式挂牌成立,进一步完善了金融监督管理体系。但市场对新的监管思路仍不明确,是“新官上任三把火”还是“理顺监管思路,填补空白”,监管的态度对信用市场走势将有极大的影响,也是市场需重视的风向标。

2022年末债市超预期调整引发理财赎回潮等连锁反应,信用利差快速走阔。2022年11月,市场对于资金面的担忧有所加剧,叠加房地产、疫情防控政策的调整,基准利率快速上行,并创下2022年债券市场最大单日跌幅。债券市场的超预期下跌也使得理财产品净值出现回撤,引发投资者“踩踏式”赎回,也加大了理财产品的抛售压力,被迫卖债也使得产品净值进一步回撤,投资者继续赎回。由此,在理财赎回潮的影响下,大量信用债遭到抛售,信用利差快速抬升。

海外“黑天鹅”风险也有传导可能。2023年上半年,海外市场“黑天鹅”事件有所增多,硅谷银行事件和瑞士信贷风波影响范围较大,海外银行业风险虽为进一步波及国内债券市场,但若海外市场出现更多超预期事件,风险也有进一步传导可能。

“黑天鹅”风险实则难以避免,更多时候只能事后应对。无论是海外“黑天鹅”事件的再次出现,还是类似于2022年末突如其来的理财赎回潮再次发生,其对债券市场的冲击也不可忽视。通常来说,此类风险事件均难以事先预测,更多的时候只能事后应对,因此面对超预期的风险事件不应过度恐慌,尽量做到所受冲击最小化。

利空变量暂未达到量变转为质变的临界点,但仍需注意信用利差回调可能。2023年以来,信用市场利差水平整体呈现下行趋势,部分品类利差也基本回到2022年末债市调整前水平,市场也由此变得谨慎起来。当前,引发信用利差回调的利空因素暂未达到量变转为质变的临界点,基准利率快速下行、流动性大幅震荡以及超预期舆情事件短期内出现的可能性较低,但也需关注金融监管趋紧以及“黑天鹅”事件发生的可能,提前做好利差回调的准备。

随波逐流及时止盈无功无过,紧牙关再进一步或许回报更丰厚。在2023年上半年信用市场普涨行情演绎后,部分投资者已赚取较为可观的收益。当前时点,随波逐流及时止盈无功无过,而紧牙关再进一步或许奖励更丰富。对于城投板块,短期内为减少舆情过度发酵而城投债估值波动带来的影响,可关注稳定区域的城投市场配置机会,长期可关注城投估值错杀后部分化债积极地区的投资价值;地产债板块,在行业修复的过程中,不一样的属性房企的分化仍存,可关注股权结构清晰的国有房企,或受融资政策支持、具有比较强再融资能力的民营房企;二永债板块则可期待未来货币政策的进一步调整带来的配置机会;煤钢债板块需关注煤钢价格短期内波动对煤钢债配置性价比的影响。

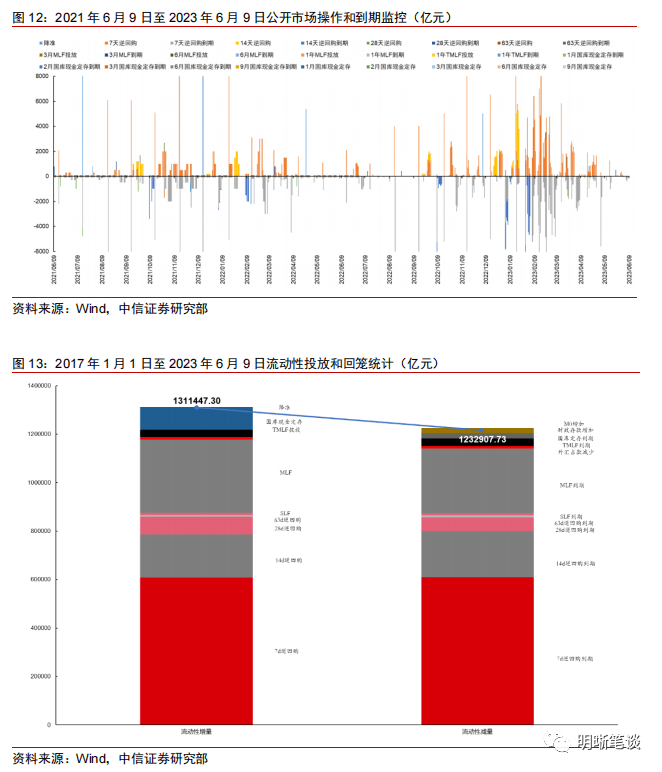

央行公告称,为维护银行体系流动性合理充裕,2023年6月9日人民银行以利率招标方式开展了20亿元逆回购操作。当日央行公开市场开展20亿元7天逆回购操作,当日有20亿元逆回购到期,实现流动性净投放0元。

【流动性动态监测】我们对市场流动性情况做跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况做监控。

主要宽基指数:上证指数(0.55%),深证成指(0.66%),创业板指(0.90%),中证转债(0.31%)。转债市场个券涨多跌少。中信一级行业中,通信(3.66%)、传媒(3.26%)、计算机(2.49%)领涨;房地产(-1.08%)、综合金融(-0.79%)、家电(-0.76%)领跌。A股成交额约9908.70亿元,转债成交额约596.38亿元。

超达转债(20.00%,转债余额4.69亿元)、恒锋转债(5.35%,转债余额2.42亿元)、鼎胜转债(4.63%,转债余额3.92亿元)、东时转债(4.52%,转债余额0.98亿元)、顺博转债(4.21%,转债余额8.30亿元)涨幅居前;城市转债(-3.50%,转债余额1.80亿元)、全筑转债(-3.06%,转债余额3.84亿元)、声讯转债(-2.22%,转债余额2.80亿元)、横河转债(-1.80%,转债余额0.38亿元)、智尚转债(-1.64%,转债余额7.00亿元)跌幅居前。

今年5月,我国出口同比超预期转负,进口持续疲弱,PPI同比读数逼近年内最低点。海外衰退压力发酵、国内基本面弱修复基调下存量市场特征难以改观,市场分歧仍然较大。我们再次强调经济的恢复是循序渐进的而非一蹴而就的,长期累积的结构性问题也需要一些时间消化,在市场波动加大阶段,应着重关注板块情绪低位、转债价格合理、具有业绩驱动的方向和个券,兼顾自下而上的主题博弈,抓住主线是关键。近期重点能关注几条主线:一是盈利叠加估值修复背景下的大金融板块;二是高端制造相关方向,围绕政策推动和业绩兑现预期,建议关注半导体、汽车零部件以及机器人等;三是成长类的标的,围绕新材料、创新药、中医药等方向;四是中国特色估值体系重塑下的以中字头为代表的央国企以及一带一路主题。

转债市场近期磨底为主,但市场情绪正在慢慢地好转,近一周以来转债市场成交稳步放大,持续承压后的转债市场开始吸引投资者更多的关注。从估值水平来看,今年主要特征表现为韧性较强,投资者已经逐步接受估值难以大幅持续压缩的状态,我们进一步判断在低利率环境下未来一个季度转债估值水平可能会较今年前几个月中枢有所抬升,当前的市场提供了一个相对舒服的参与窗口期。从转债的核心驱动力正股视角出发,我们提议着重关注以TMT+科技为代表的成长板块,以及电力公用事业方向的相关标的,虽然多数转债标的的弹性稍显不足,但考虑到个券支数众多,建议投资的人主要在高弹性和次新标的中选择,把握配置窗口期。

高弹性组合建议着重关注:伯特转债、金诚转债、三花转债、龙净转债、九强转债、惠城转债、巨星转债、一品转债、精测转债、科思转债、鼎胜转债。

稳健弹性组合建议关注:敖东转债、游族转债、润建转债、法本转债、柳工转2、宙邦转债、中银转债、淳中转债、川投转债。

市场流动性大幅度波动,宏观经济提高速度不如预期,无风险利率大幅度波动,正股股价超预期波动。